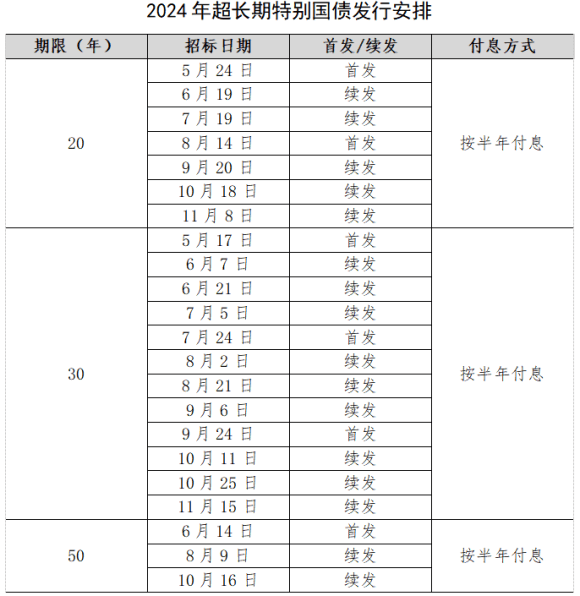

此前的17日,30年期超长期特别国债正式发行,实际发行面值金额400亿元,期限30年,票面利率为2.57%。5月20日,招商银行、浙商银行首先“试水”,对个人投资者开放首批30年期超长期特别国债购买渠道,总计5.3亿元的销售额度当日迅速告罄。

中国超长期特别国债热销如果持续,对今年的财政和货币政策走向有何影响?会对被房地产拖累的地方“债务危机”产生缓解作用吗?对今年实现5%年增长目标的推动作用有多大?按照中央文件,今后几年将会连续发行超长期特别国债,那么,作为仅在特殊时期发行的国债,它将会多大程度上促进中国经济实现转型,再上台阶?

观察者网就上述问题与经济学家余永定展开了一次笔谈。

[整理/观察者网高艳平]

2024年可能需要增发国债规模

观察者网:这些年您一直在写文章呼吁更积极的财政和货币政策。在最近的文章《中国式QE中》,您提到“为了实现5%的GDP增长目标,进一步加大财政政策的扩张力度,更大规模增发国债为更大规模财政赤字进行融资,可能成为今年晚些时候的不二选择”。为什么您认为更大规模增发国债为更大规模财政赤字融资,对今年经济增长目标的实现这么重要?

余永定:今年中国财政政策的扩张力度明显大于2023年。但是,为实现5%的GDP增速目标,目前的财政还有进一步加大扩张力度的必要。

在经济增速受总需求不足约束的情况下,已知最终消费、资本形成和净出口在GDP中的占比,并对今年消费、投资和净出口的增速做相应的假设,就可以算出今年GDP的增速。

今年年初我曾经做过一些推算,现在看来,当时对消费、房地产投资增速的假设基本上还是合乎到目前为止的实际情况的。[1]

2023年中国最终消费增速8%左右,对5.2%的GDP增速的贡献率是82%。2023年消费增速之所以很高,很大程度上是基数效应的结果。由于基数效应已经大大减弱,今年消费增速很难保持2023年的水平,可以假设今年消费增速将下降到5%左右的水平上。

此外,2023年净出口增速是负的。可以假设今年的净出口为0增长。在此基础上,可以推算出为实现5%的经济增长目标,资本形成对GDP增长的贡献应该是多少。2023年资本形成的增速是3.4%,对GDP增长的贡献是1.5个百分点,贡献率为28.8%。

由于已假设今年消费增速会有比较明显的下降,为抵消最终消费增速下降对GDP增长的不利影响,资本形成增速必须明显高于2023年,否则难以实现5%的GDP增速目标。

由于数据阙如,只好用固定资产投资代表资本形成。固定资产投资由制造业投资(加“其他”投资)、房地产投资和基础设施投资三部分构成。已知这三个构成部分在固定资产投资中的占比,并假定制造业投资增速和房地产投资增速与2023年的增速相同,则可知作为逆周期调节工具的基础设施投资增速应该明显高于2023年。

根据简单推算,相较于2023年5.9%的增速,今年基础设施投资增速应该达到双位数,投资总额应该比2023年多2万亿元左右。

基础设施是公共产品,投资于公共产品一般既无商业回报,也难以产生现金流,因而基础设施投资应该主要由中央政府提供融资。

2009年推出四万亿刺激计划之后,中央政府通过一般公共预算和发债对基础设施融资的贡献微乎其微,地方政府只能通过各种融资平台为基础设施投资筹集资金,导致地方政府债务的急剧上升。

根据2024年的财政预算,可用于基础设施投资的预算资金包括专项债、长期特别国债、中央和地方两级一般公共预算支出、两级政府性基金支出、土地使用权转让金收入等等。根据粗略估算,政府一般公共预算和政府性基金两本账,能够为基础设施投资提供的资金还不足以满足基础设施投资的资金需求,可能存在数万亿的缺口。

当然,地方国有企业和地方政府支持的企业也可以为基础设施投资筹资,银行贷款、债券融资和PPP等都可以减少增发国债的压力。但从银行和资本市场融资存在成本高的问题,将会导致地方政府债务的进一步恶化。

2024年,为解决房地产存量消化和化解地方债务,中央可能需要进一步加大发债规模

不仅如此,为了稳定房地产市场、缓解地方政府偿债压力,中央政府的财政支持不可或缺。换言之,政府还可能需要为解决房地产和地方债问题增发国债。简言之,2024年中央可能需要进一步加大发债规模。

发行国债是个复杂的系统工程,不是可以一蹴而就的。早计划、早落实、稳步推进十分重要,否则会对经济造成冲击。现在2024年已经倏然过半,即便决定增发国债,在实际操作过程中我们还可能会遇到不少挑战。

性质与2020年抗疫特别国债相同

观察者网:5月17日开始超长期特别国债已经开始发行了,大家关注度很高。按官方说法从今年开始,今后几年要连续发行超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设。与历史上几次(1998、2007、2020、2022)特别国债的发行相比,此次超长期国债有什么异同?此次超长期特别国债对中国经济的刺激作用有多大?4.06万亿一般国债的发行也于5月份出了方案,有外媒讲,中国为了刺激萎靡不振的经济在下猛药,您怎么看?

余永定:超长期特别国债的发行是一件十分值得欢迎的好事。本次特别国债同1998年和2007年的两次发行有很大不同。

1998年发行特别国债是为了补充国有独资商业银行资本金。第一,央行将存款准备金率从13%降至8%,为四大商业银行释放了近2400亿元资金。第二,财政部面向中国工商银行、中国农业银行、中国银行和中国建设银行定向发行特别国债为2700亿元(商业银行购买特别国债的另外300亿元来自再贷款)。第三,财政部将发债收到的2700亿元向四大行进行股权注资。第四,四大行将收到的2700亿元财政部注资存放在央行作为准备金。

通过上述过程,财政部的负债方增加了2700亿元特别国债,资产方增加了2700亿元对四大商业银行股权。央行资产负债表的唯一变化是2400亿元准备金变成了超额准备金。

2007年发行特殊国债的主要目的是使外汇储备得到更好的运用。第一步,财政部发行1.55万亿,其中1.35万亿向农行定向发行。与此同时,央行从农行购买1.35万亿特殊国债。农行充当央行购买财政部新发国债的通道,是为了规避《中国人民银行法》中关于央行不得直接认购国债的限制。第二步,财政部用发行特别国债融到的资金从中央银行购买约2000亿美元外汇。第三步,财政部为新成立的中国投资有限责任公司出资2000亿美元作为资本金。

在这一过程中,财政部负债增加1.35万亿特殊国债,资产增加2000亿美元资本金。中央银行负债不变,但资产结构发生变化。原来的2000亿美元外汇储备现在变成1.35万亿特殊国债。1998年和2007年特别国债发行同赤字融资无关,即不会导致货币供应的增加也不会导致利息率的上升。

2020年中国提出“适当提高财政赤字率,发行特别国债,增加地方政府专项债券规模”。引导贷款市场利率下行,保持流动性合理充裕。财政部发行抗疫特别国债1万亿元天津配资,用于保就业、保基本⺠生、保市场主体,包括支持减税降费、减租降息、扩大消费和投资等。