上饶股票配资

支付领域的互联互通,再次迎来大进展。5月21日, 记者了解到,京东支付与微信支付已经实现互联互通,中国移动(600941)“和包App”、中国电信(601728)“翼支付App”、中国联通“沃钱包App”也完成了与微信支付在商家码方面的互联互通工作。

记者了解到,京东支付与微信支付已经实现互联互通,中国移动(600941)“和包App”、中国电信(601728)“翼支付App”、中国联通“沃钱包App”也完成了与微信支付在商家码方面的互联互通工作。

这也意味着,当前消费者使用对应钱包相关App,可以直接扫描微信收款码进行支付消费。在分析人士看来,此次微信支付与京东支付、三大运营商旗下的钱包App实现互联互通的新进展,使得支付行业互联互通成果进一步扩大。预计未来将有更多支付机构加速推动互联互通的进程,也将有更多平台型机构加入支付场景开放阵营上饶股票配资。

互联互通再进一步

用户支付选择更多元

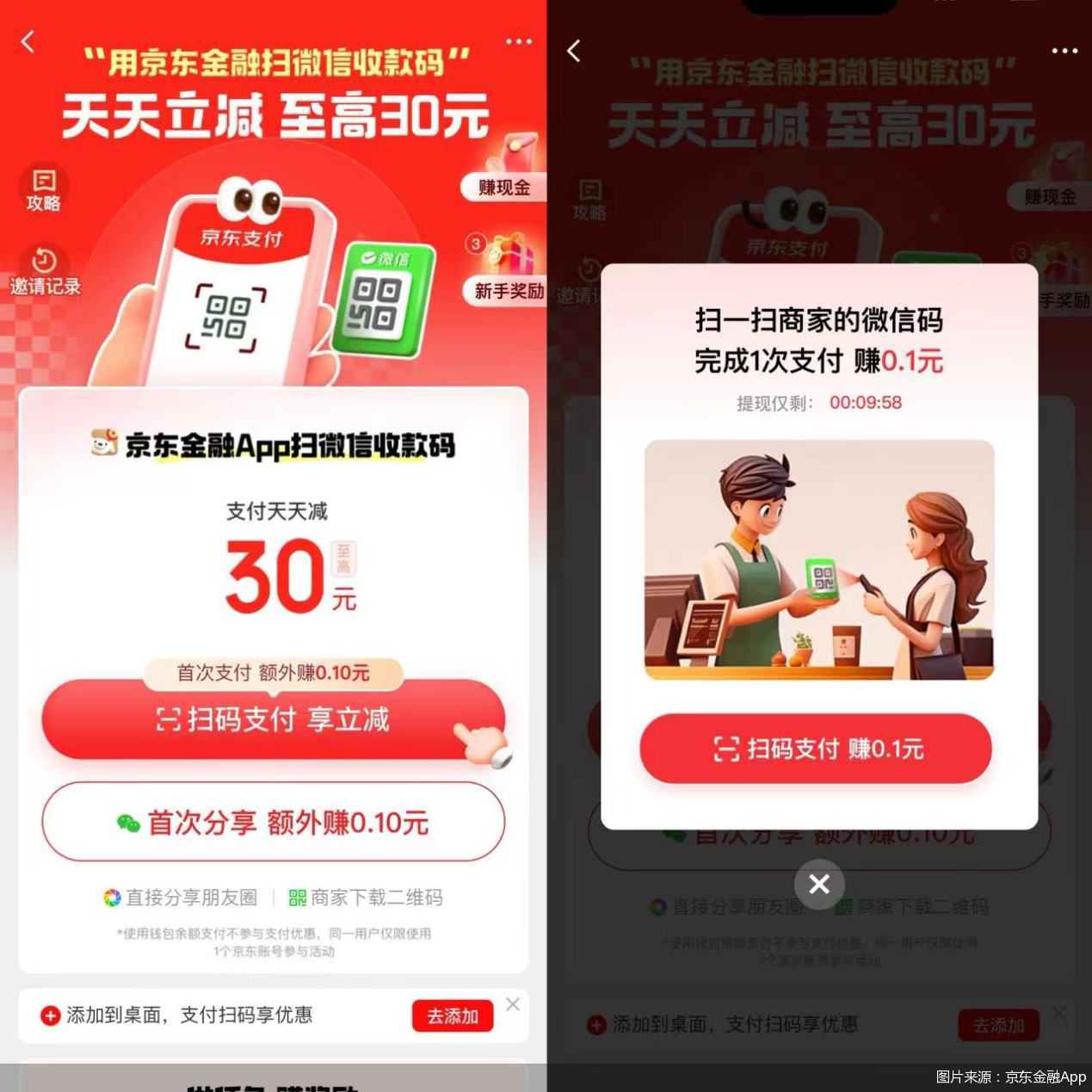

京东支付“官宣”之后,京东支付与微信支付的这一合作成为热门话题。根据京东支付消息,京东支付与微信支付已经实现互联互通,本次互联互通以京东金融App为载体,消费者用京东金融App即可扫描微信收款码进行支付、消费。

在商家码互通层面,目前京东支付已在部分商家先进行试点,后续将逐步全面开放互通。此次互联互通的实现,旨在不增设码牌、不改变平台收款功能、为用户提供更多元支付选择。

除了京东支付外,三大运营商旗下的钱包App也与微信支付实现商业收款码的互联互通。记者了解到,“和包App”“翼支付App”“沃钱包App”在2023年已经相继实现了微信支付个人码互通,而本次商户收款码的接通,则被看作是互联互通的又一新进展。

过去的几年中,支付行业的互联互通工作持续推进,头部支付机构与银行、银联云闪付App等相继实现互联互通。例如,2021年微信支付、支付宝分别与银联云闪付App实现扫码互认。通过银联云闪付App,微信支付、支付宝也呈现“破冰”态势,“淘宝内测微信支付”等话题多次登上微博热搜。

在中国社科院金融所支付清算研究中心主任杨涛看来,京东支付与微信支付都拥有庞大的活跃用户基础,两大平台进行战略合作,将进一步展现互联互通的示范效应,促使行业加快改革并实现共赢。同时,此举有利于行业秩序的优化以及支付服务规模经济效应的提升。

素喜智研高级研究员苏筱芮表示,此次微信支付与京东支付、三大运营商旗下的钱包App实现互联互通的新进展,使得支付行业互联互通成果进一步扩大,体现出大型平台企业正朝向合规经营公平竞争的道路不断迈进,传递互联协作的良性信号。

商家码加速打通

商户、机构、消费者多方受益

相较于早前的互联互通动作,本次微信支付与京东支付、三大运营商旗下钱包App的互联互通由于涉及到商户码,受到了更多关注。

对于本次商户码的互联互通,记者以京东金融App为例进行了实测。用户在完成京东金融App注册、登录后,点击首页右上角启动“扫一扫”功能后,扫描微信个人、商户收款码均可进行支付。付款方式包括“钱包余额”和任意选择已经绑定的银行卡两类。

对应扫码页面上方,也出现了“扫微信收款码,支付天天减”的提示字样,点击提示便可进入活动页面。记者从京东支付方面了解到,用户在京东金融App搜索“扫码支付优惠”也可以进入活动页面,通过活动页面的扫码功能可扫码付款。两种方式均可参与支付减免活动,最高立减30元。同时,用户开展添加桌面、完成支付、分享好友等操作,也可以领到现金补贴,最高可达到288元。

有分析认为,商家码的打通涉及商家与个人等多方交易主体,涵盖收退款等更为复杂的资金往来,需多方联调、测试和反复验证。博通咨询首席分析师王蓬博指出,京东支付、三大运营商和微信支付互联互通的合作,从互通深度上,可以看作是支付行业推动互联互通进程中的标志性节点之一。相较于个人收款码互通,商户码互通是个体工商户、中小微企业、消费者、微信和京东支付等多方受益的结果,也为此后支付机构间特别是大平台间的互联互通做出示范。

“对于京东支付和三大运营商而言,实现商户码互通后,不但节省了自身布设机具和商户推广的成本,还将业务触角再次‘伸向’线下,间接完成了对线下商户的触达,实现了线上线下(300959)‘两条腿走路’。”王蓬博补充道。

苏筱芮认为,从个人收款码到商家收款码,互联互通加速推进,既能够为广大消费者提供更多扫码便利,使得支付体验得到切实提升,也能够以此促进和带动各类商户交易的增长。

不过,这也并非微信支付首次放开商户收款码互通,2021年11月,微信小程序支付自助开通云闪付功能,正式上线商户可以在微信支付商户平台开通“云闪付付款到商家”功能,微信支付支持用户通过云闪付付款至已开通的商户。

另经记者向微信支付方面确认,除了近期与京东支付、三大运营商旗下钱包App进行商户码互通外,微信支付已支持包括工、农、中、建、交、邮储在内的近30家银行以及云闪付等实现条码支付互联互通。用户使用上述机构App扫描微信支付收款码都可以完成支付,其中也包括商户收款码。同时,微信支付商户收款码与经营收款码现已在数字人民币试点地区全面开放,用户可使用数字人民币App扫码并直接使用数字人民币付款。

预计将有更多支付机构加入

仍需做好风险管控

在2023年底国新办举行的国务院政策例行吹风会上,中国人民银行副行长张青松介绍道,我国移动支付普及率达到86%,居全球第一。截至2023年末,国内银行和非银行支付机构处理的业务总量超过1.4万亿笔,支付金额将近900亿元。

移动支付飞速发展下,打破条码支付服务“壁垒”也成为必须。早前,在人民银行2019年印发的《金融科技(FinTech)发展规划(2019—2021年)》中,明确提出推动条码支付互联互通,研究制定条码支付互联互通技术标准,统一条码支付编码规则、构建条码支付互联互通技术体系,实现不同App和商户条码标识互认互扫。

对于推进本次互联互通主要原因和后续在互联互通方面的规划,记者向微信支付、京东支付等方面进行了采访。其中,京东支付相关负责人指出,本次互联互通聚焦小额、便民服务,形成涵盖微信个人码、商家码的全方位互联互通,将推动行业结构继续调整优化,助力市场公平竞争、营造更好的行业格局。

王蓬博直言,互联互通带给了支付平台参与数字化变革的更多机遇,支付平台们可以借助互相之间的渠道,整合更多的外部资源、场景和服务商,打造更加去中心化的开放平台,合力为有需求的商户提供对应的产品、服务和流量支持,助力商户的数字化升级进程。

在互联互通的难点及后续发展方面,王蓬博提醒,一方面要注意互联互通后不同机构之间的分润问题。另一方面随着商户码的互通加速,涉及到商户、用户等不同主体,风控和技术要求更复杂,所以互联互通也要持续进行技术完善、跑通,做好风险管控。

苏筱芮指出,支付互联互通虽然面临诸多现实挑战,例如技术层面的互通、安全层面的风险防范等,但一旦落实过后,将有效带动行业规范发展。预计未来将有更多支付机构加入推动支付互联互通的事业进程,也将有更多平台型机构加入支付场景开放阵营,共同为数字基础设施的完善添砖加瓦。